豊かな人生を送るため、人は自身のキャリアをどう考えていけば良いのでしょうか。

その一つの方法として、自分に合った「お金の捉え方」を元にヒントをお伝えする本連載。前回の記事では、ライフプランとキャリア設計の密接な関係性を紐解きました。

ライフプランを見える化することで、将来の大きなイベント=ゴールが明確になる。ゴール達成のために人生のKPIを置けば、転職を含めて的確な意思決定が可能になる、ということをお伝えしました。

さて第2回目となる今回は、自分に合った「お金の捉え方」を考える最初のステップとして「これからの人生で“あなた”が使うお金」について一緒に考えていきましょう。

前回はこちら>「あえて」、お金から考える転職、そしてキャリア設計

LanKogal / Shutterstock.com

普通に生きていたら、30年後なんて考えられない

まずは今後の人生においてやりたいこと、やらなければいけないことを考えてみましょう。

やりたいこととは、旅行や勉強など。やらなければいけないことは、毎日の生活、子どもの教育や、親の介護など。

将来を考える、それは「人生を俯瞰して見る」ことでもあります。目の前の仕事に夢中になればなるほど、遠い将来のことは頭の片隅で放っておいてしまいがちですよね。

そんなとき「将来」として見えているのは、1ヶ月後や、半年後くらい。子どもがいれば、学業の節目となる入学や卒業のタイミング程度ではないでしょうか。

30〜40年先の将来を意識して日々生活することなど、まずありません。実際に、私もお金の捉え方が変わるまではそうでした。

しかし将来に仮説を立て、自分なりのゴールイメージを持つ。これによって具体的な将来像が、頭の片隅ではなく意識しやすい場所に戻ってくるのです。大局観を持った状態で生活すると良い理由は、2つあります。

・人生の目標と目先の楽しみがみつかる

・人生の危機に気がつく

それぞれについてお話しします。

LanKogal / Shutterstock.com

人生の目標と目先の楽しみがみつかる

さて、それでは頭に浮かんだやりたいことを書き出してみましょう。

海外旅行などの家族での楽しみもあれば、自身のキャリアアップのための勉強や趣味などもあるかと思います。

以前、こんなことがありました。将来のやりたいことを夫婦で共有した結果、点と点のように思えていた別々のことが繋がったのです。

ご主人は「いずれ独立して日本のキャッシュレス化を後押しするビジネスをやりたい」という中期的な夢。一方、奥さまは「毎年、海外旅行に行きたい」という短期的な夢を持っていました。

そこで私は「キャッシュレス化の進んでいる国へ旅行に行く」というアイデアを提案したのです。これなら、ご主人にとっては将来のビジネスに必要なリサーチとなり、奥さまにとっては夢そのものを叶えられますよね。

人生を俯瞰しながら、夢につながるチャレンジやライフイベントを明確なイメージへと発展させていくことが大切です。ちなみにこのご夫婦、次はインドやスウェーデンなどが候補として上がっているそうです。

LanKogal / Shutterstock.com

人生の危機に気がつく

さて次は、少し気が重いですがやらなければいけないことを時系列で並べてみてください。

1年ごと、できれば年度(4月〜3月)毎がオススメです。それぞれについて何歳の年度で実現するのか。

例えば、子どもの受験や入学、車の買い替え、毎年の帰省、親の年齢から介護を想定するなど。

家族がいる方は、自分の年齢の下に家族の年齢を書き込むことをお勧めします。それにより、子どもが成人するタイミングでの自分の年齢や、自分と親の年齢の比較などから、将来のイメージがさらに湧きやすくなります。

書き出していくと、イベントがいくつも重なっていたり、支出が大きくなる恐れのある年齢が見えてきます。そこに必要なお金を書き加えてみてください。

生活費の様に一生必要になるお金もあれば、子どもの教育費など、ある一定期間のみ必要となるお金もあります。車の買い替えなどは5年毎など間隔があいていることでしょうし、旅行などの夢に使うお金は人それぞれの頻度で発生します。

手元のお金が十分でない時期があれば、借り入れが必要になるなどピンチに陥ってしまいます。前述した「人生の目標と目先の楽しみ」であるライフイベント・やりたいことについては、危機を回避しながら実現可能なタイミングを考え直す必要が出てくる場合も。

こうしてたどり着いたものが『ライフプラン』と呼ばれるもの。私が普段、情報を見える化してお客さまへ提供している無料サービスの一つです。

参考までに、

【生活費】

・子どもの成長につれて生活費は上がり、子どもが巣立つと安くなります

【住居費】

・賃貸:家賃(毎年)、引っ越し費用

・購入:住宅ローン(完済まで)、固定資産税、修繕・リフォーム代

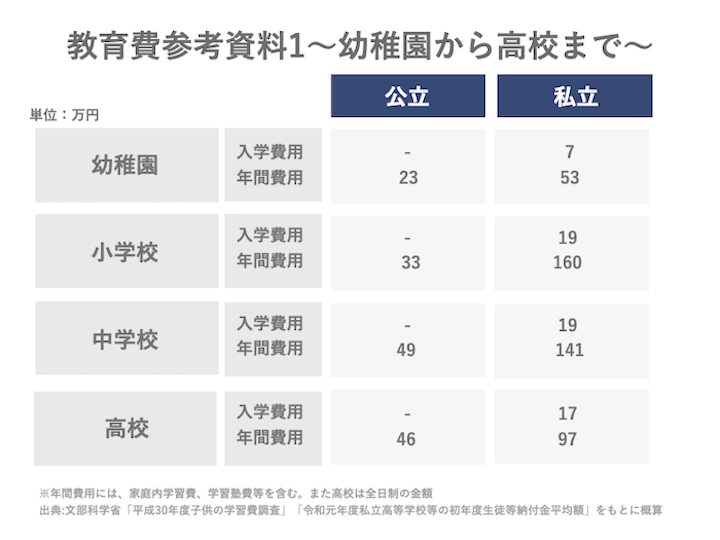

【教育費】

【その他】

・結婚費用・研修費・旅行・車購入・親の介護費用・転職や独立に向けた蓄え

ちなみに、お客さまの中には『現実(ベーシック)プラン』と『理想(アップサイド)プラン』を立てられる方もいらっしゃいます。

さて、あなたのライフプランでは、いつ・いくら必要となったでしょうか?

誰が正解ということはありません。試算された結果が、みなさんにとっての正解です。

仮に仲間と同期入社で、同じタイミングで結婚、子ども誕生を迎えたとしても、お金の使い方は価値観によって異なります。一般論ではなく、ご自身にとってリアルに感じることができる自分に合った試算をすることが大切です。

ライフプランの見える化で、生き方が変わる

私のお客さまのなかには、ライフプランを作ったことで生き方を変えた人がいます。

新しい挑戦を始めた人。子どもと一緒にいる時間の大切さに気がつき、家族をそれまでより大切にし始めた人。

私のように田舎から出てきている人の中には、親と過ごす時間の短さに気づき、親孝行を強く意識するようになった人もいました。このようにライフプランの見える化は多くの気づきを与えてくれるのです。

ところで、最新の平均寿命をご存知でしょうか?

厚生労働省による令和元年の公表では、男性が81.41歳、女性が87.45歳となっており、いずれも過去最高となっています。仮に60歳で定年を迎えた場合、平均するとその後20年以上もの老後生活が待っていると解釈できます。(参照元:厚生労働省「令和元年簡易生命表」)

現役時代に引退後の生活への準備ができておらず、また引退後も現役時代と同じ感覚でお金を使ってしまい困ったことになった人を、私は何人も見てきました。

現役時代のライフプランの見える化は、その将来の生活に向かって変化しながら進んで行くための気づきにもなると考えています。

ここまで振り返っていただいていかがでしょうか。少しご自身の将来についてイメージが湧いてきたのではないでしょうか。

LanKogal / Shutterstock.com

次回は「これからの人生で“あなた”が稼ぐお金」についてお話します。

今回イメージしていただいた「ライフプラン」は実現できるのか?収入と支出のバランスを一緒に確認していきましょう。

正直、お金を軸とした「ライフプラン」の実現の可能性について考えるのは不安です。30代前半の頃の私のように、不安に感じるからこそ、考えてこなかった人もいるのではないでしょうか。

それでも今では、もっと早く知っておけばと感じています。

「見える化」によってご不安になられる方がいらっしゃるかもしれません。しかし、将来を見据えて今から色々と我慢しましょうということではないのです。

少しでも今を楽しく生きるため、お金の捉え方を変える。それによって今使えるお金が増える人も少なくありません。

自分に合った「お金の捉え方」を身につけること。ゴール設定からの的確な意思決定による、ライフプランとキャリア設計の加速を実現できます。

引き続き、一人でも多くの方のチャレンジを後押しできるよう全力で取り組みますので、どうぞご期待ください。

(次回へ続く)

立川 健悟(たつがわ けんご)

1980年広島県生まれ。ライフプランナー。

2003年にグラフィックデザイナーとして広告制作会社へ入社。11年、不動産ITベンチャー企業へ営業として転職し、主に法人開拓の業務に従事。後に執行役員として東証マザーズ上場。19年より現職。オンライン相談を活用し、お客さまの「人生のValue up」のお手伝いをしている。